de Ana Maria Bodeanu

Paradigmele pieţei s-au schimbat dramatic în ultitatea decenii, având în vedere faptul că prosperitatea pieţelor emergente precum China, Rusia şi Orientul Mijlociu a determinat introducerea unor noi participanţi în comerţul cu artă, piaţa dând astfel semne de elasticitate. La nivel global, colecţionarii plătesc sume record pentru lucrări de top, fără să fie descurajaţi de mediul economic nefavorabil din ultimii ani.

În ciuda atractivităţii artei ca investiţie, lipsa transparenţei pieţei, lipsa lichidităţilor şi costurile ridicate, au restricționat piața de artă la o clasă selectă de indivizi prosperi. Cu toate acestea, interesul tot mai mare acordat pieţei de artă a stimulat crearea de noi produse de investiţii care plasează capital în artă şi oferă un nou tip de expunere investitorilor pe piaţa de artă. În cele ce urmează, vom examina aspectele unice ale pieţei de artă şi vom sublinia tendinţele recente, vom prezenta argumentele pro şi contra aduse investiţiei în artă şi vom discuta moda- lităţi de a obţine expunere la această clasă unică de active.

Privire de ansamblu asupra pieței mondiale de artă

Având în vedere natura neclară a pieţei de artă, aceasta este deseori greşit înţeleasă de investitori. Spre deosebire de clasele tradiţionale de active, precum acţiunile şi obligaţiunile, tranzacţiile cu artă sunt asociate cu lipsa transparenţei. Un mare segment al pieţei desfăşoară tranzacţii în mediul privat, ceea ce face dificil pentru cei din afara mediului să dobândească o perspectivă asupra pieţei. Informaţii detaliate provin, în cea mai mare parte, din datele publice despre tranzacţiile efectuate prin intermediul caselor de licitaţii.

Deşi Sotheby’s şi Christie’s sunt cele mai mari şi cele mai cunoscute case de licitaţii, există numeroase altele în întreaga lume. Lipsa de transparenţă a pieţei, face ca estimarea dimensiunii acesteia să fie provocatoare. Prin urmare, cât de mare este piaţa mondială de artă? Conform Fundaţiei Europene de Artă (The European Fine Art Foundation), dimensiunea totală a pieţei de artă, la nivel mondial, este de aproximativ 60 de miliarde de dolari, reflectând datele publice ale caselor de licitaţii şi o estimare a vânzărilor galeriilor de artă şi a vânzărilor private. Aceasta reprezintă o creştere a dimensiunii pieţei de 6 ori în ultimii 20 de ani.

Există mai multe tipuri de jucători pe piaţa de artă. Partea de cumpărare este formată în principal din persoane cu disponibilităţi financiare mari şi din colecţionari. Dealerii de artă, corporaţiile şi muzeele sunt, de asemenea, cumpărători importanţi pe piaţă. Într-un sondaj recent realizat în rândul persoanelor înstărite, aproape 50% dintre respondenţi deţin lucrări de artă şi, în medie, arta reprezintă aproape 4% din valoarea activelor personale. Partea de vânzare este repre- zentată de case de licitaţii, galerii şi artişti. Pe lângă aceştia, intermediari precum consultanţii de artă şi băncile private, facilitează tranzacţiile prin expertiză, cercetare şi finanţare.

Având în vedere că bunăstarea la nivel mondial a crescut exponenţial în ultimele decenii, depăşind graniţele Americii de Nord şi ale Europei, piaţa de artă este influenţată global mai mult decât oricând. Conform Capgemini World Wealth Report din 2012, care analizează factorii economici care conduc la crearea bunăstării, zona Asia – Pacific a de- păşit America de Nord la nivelul numărului de indivizi care deţin disponibilităţi financiare mari. Iar odată cu noua bunăstare economică, creşte şi cererea pentru bunuri de lux.

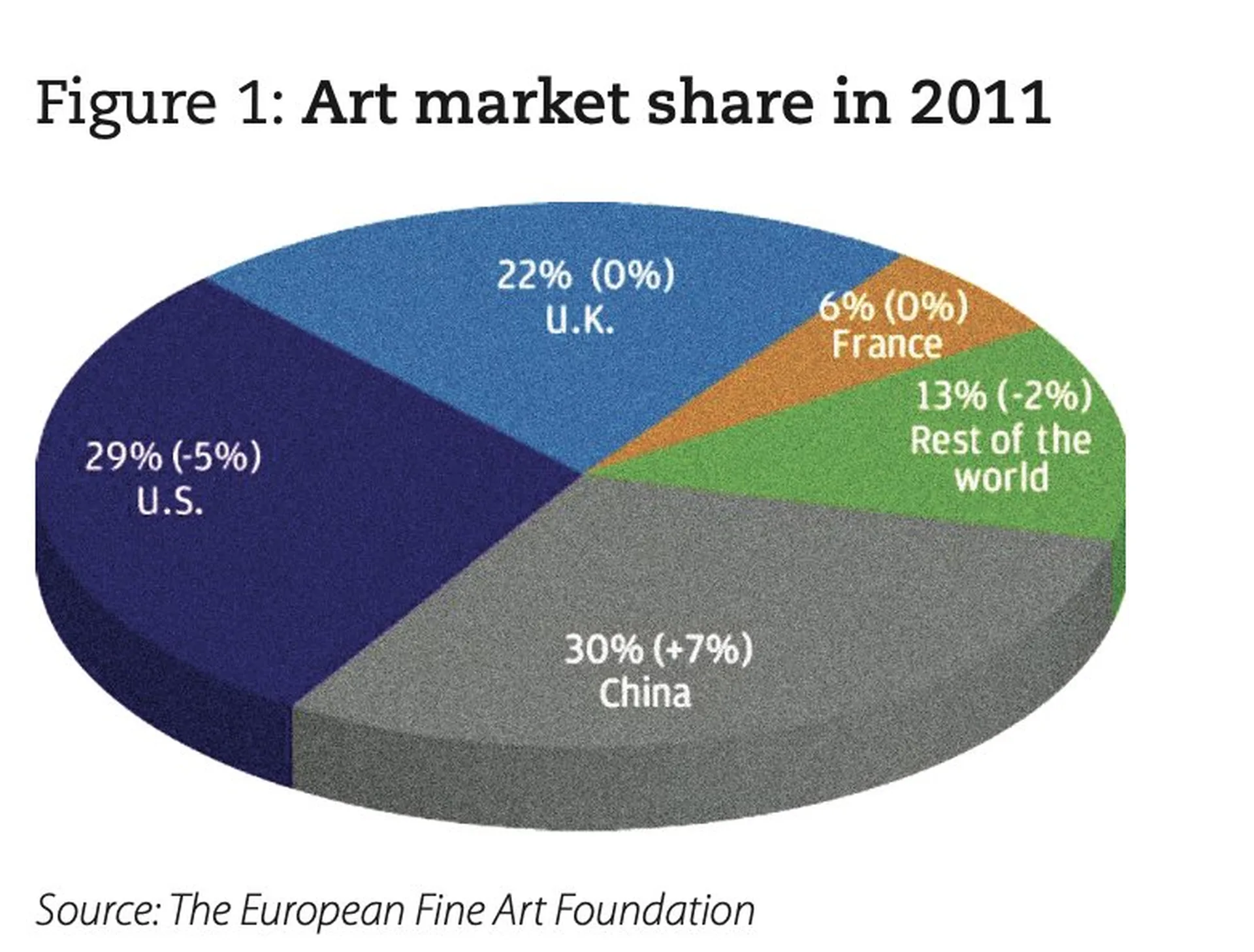

Alimentată de creşterea economică semnificativă din ultimii ani, China (incluzând Hong Kong) a depăşit Statele Unite, și a devenit cea mai mare piaţă de artă şi antichităţi la nivel global, cu un procent de 30% din piaţa totală în 2011, faţă de 29%, procentul deţinut de Statele Unite.

În 2011, dimensiunea totală a pieței de artă la nivel mondial a fost de aproximativ 60 de miliarde de dolari.

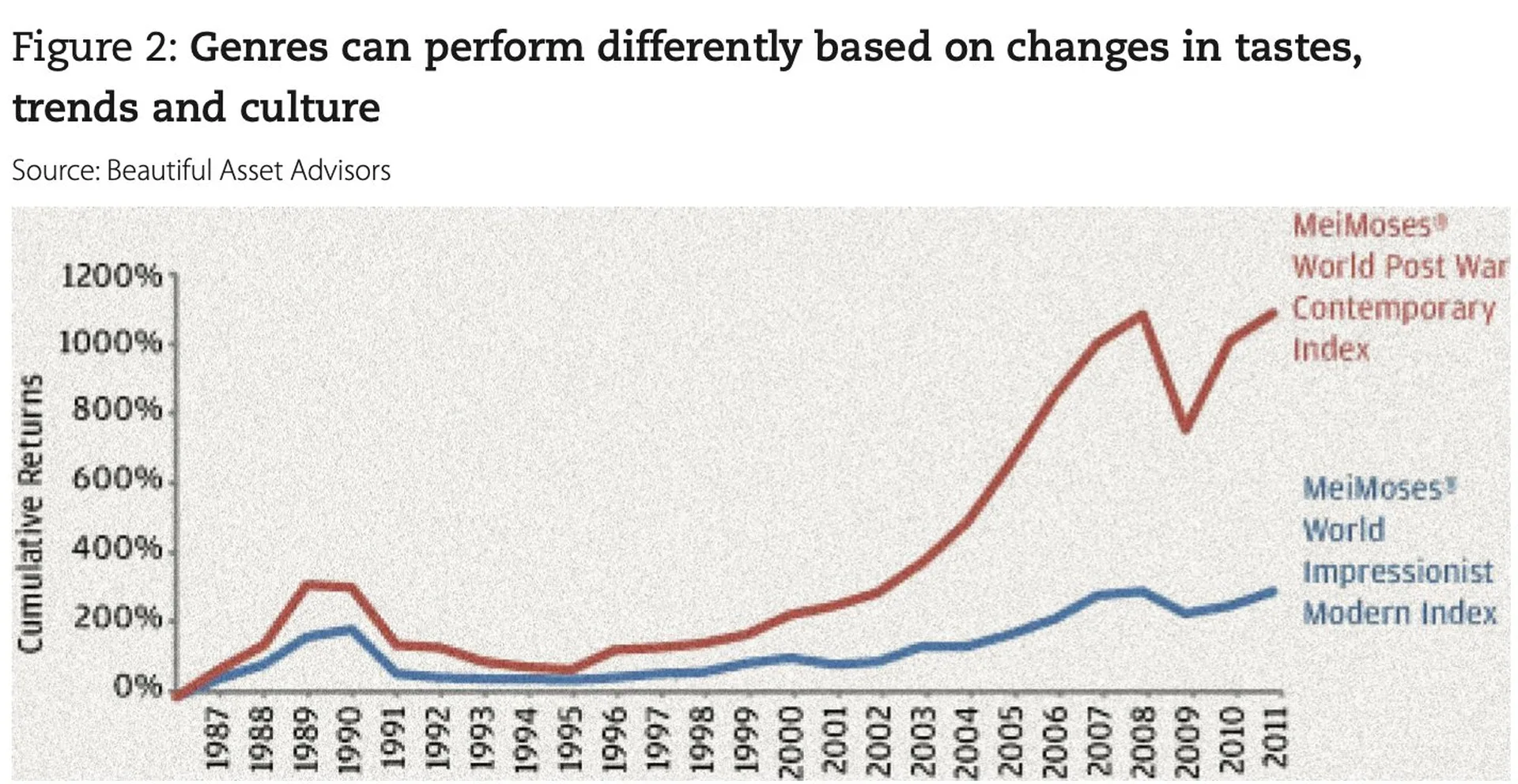

Este de remarcat faptul că anumite genuri de artă vor fi mai căutate decât altele, din mai multe motive. Arta poate fi o investiţie imprevizibilă, rentabilitatea investiţiei putând fi puternic influenţată nu numai de un număr de factori macro-economici precum creşterea economiei şi a inflaţiei, dar şi de micro-factori specifici pieţei, precum interesul la nivel mondial pentru diferite genuri, schimbările în tendinţe, preferinţe şi cultură. Similar pieţei de capital, sectoarele se vor comporta foarte diferit în termeni de performanţă şi volatilitate (de exemplu tehnologie vs. utilităţi). „Sectoare” sau ge- nuri din piaţa de artă vor evolua, de asemenea, diferit.

Aşa cum Figura 2 arată, în ultimii 25 de ani, indicele Mei Moses World Post-War Contemporary a depăşit cu mult indicele Mei Moses World Impressionist Modern cu o volatilitate diferită. Ca şi în cazul altor clase de active, investitorii ar trebui să încerce să îşi diversifice stocurile pentru a gestiona expunerea la un anumit gen, artist sau lucrare. Având în vedere că pieţele emergente devin mai prospere, piaţa de artă probabil va continua să fie alcătuită dintr-un set mult mai divers de cumpărători de artă. Acestea sunt, în general, veşti bune pentru piaţa de artă. Când investitorii sunt concentraţi într-o singură regiune geografică, piaţa de artă este foarte sensibilă la mediul economic al regiunii respective. De exemplu, un declin abrupt al pieţei de artă la începutul anilor ’90, a fost în mare parte atribuit declinului din economia japoneză. În timpul inflaţiei din anii ’80, oamenii de afaceri japonezi investeau puternic în piaţa de artă. Odată cu căderea pieţei imobiliare japoneze, economia a avut de suferit şi multe segmente din piaţa de artă s-au prăbuşit. O piaţă globală este o piaţă mai rezistentă.

Concluzie

Piaţa de artă a suferit mo dificări semnificative în ultimele câteva decenii. Bunăstarea nou dobândită în economiile emergente a globalizat piaţa în multe moduri, oferindu-i profunzimea şi elasticitatea necesară. Studiile au demonstrat randamente relativ puternice pe perioade lungi de timp şi recenta performanţă în funcţie de risc este comparabilă cu clase tradiţionale de active. Corelaţiile reduse şi chiar negative între acţiuni şi venit fix sugerează că o investiţie în artă are potenţialul de a diversifica portofoliul.

Arta poate fi o investiție imprevizibilă

În plus, încasările sigure în timpul perioadelor de creştere a inflaţiei indică faptul că arta poate fi o acoperire eficace împotriva inflaţiei. Măsurarea performanţei clasei de active nu este lipsită de limite şi diferite ipoteze trebuie luate în considerare când ne uităm la rentabilitatea din trecut. Colecţionarii investesc în artă dintr-o varietate de motive. Cu toate acestea, arta ca o investiţie pur financiară reprezintă o provocare. Arta nu este o lichiditate, este costisitoare atât ca achiziţie cât şi ca întreţinere, iar piaţa este lipsită de transparenţă şi eficienţă. Investitorii în artă au multe opţiuni oferite de apariţia unor noi produse financiare şi a fondurilor de specialitate. La fel ca în cazul oricărei clase de active, investitorii trebuie să îşi facă temele. Este necesar să dobândească cunoştinţe despre piaţă, genuri, istorie, tendinţe, artişti şi să evalueze cum s-ar încadra investiţia într-o repartizare mai largă a activelor.